De Wet aanpassing box 3 is gepubliceerd in Staatsblad 2020, 546, 23 december 2020. Met deze wet wordt de vermogensrendementsheffing in box 3 aangepast zodat met ingang van 2021 met name de belastingdruk op kleinere vermogens in box 3 daalt.

Als het totale vermogen op de peildatum van 1 januari van een belastingjaar meer bedraagt dan het heffingsvrije vermogen, dan is de belastingheffing van box 3 van toepassing. Voor 2020 bedraagt het heffingsvrije vermogen € 30.846 voor alleenstaanden en € 61.692 voor gehuwden. Met ingang van 1 januari 2021 wordt dat verhoogd naar € 50.000 voor alleenstaande en € 100.000 voor gehuwden. Indien het vermogen hoger is dan het vrijgestelde bedrag, wordt dat meerdere progressief belast.

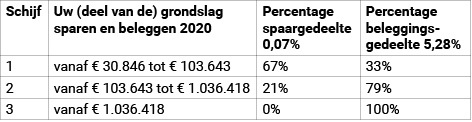

Voor 2020 laat de belastingheffing zich als volgt schematisch weergeven:

| Schijf | Uw (deel van de) grondslag sparen en beleggen 2020 | Percentage spaargedeelte 0,07% | Percentage beleggingsgedeelte 5,28% |

| 1 | vanaf € 30.846 tot € 103.643 | 67% | 33% |

| 2 | vanaf € 103.643 tot € 1.036.418 | 21% | 79% |

| 3 | vanaf € 1.036.418 | 0% | 100% |

Het berekende gemiddelde rendement wordt vervolgens belast tegen een tarief van 30%.

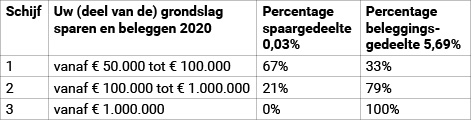

De schrijfgrenzen worden met ingang van 1 januari 2021 opnieuw vastgesteld. Voor 2020 laat de belastingheffing zich als volgt schematisch weergeven:

| Schijf | Uw (deel van de) grondslag sparen en beleggen 2020 | Percentage spaargedeelte 0,03% | Percentage beleggingsgedeelte 5,69% |

| 1 | vanaf € 50.000 tot € 100.000 | 67% | 33% |

| 2 | vanaf € 100.000 tot € 1.000.000 | 21% | 79% |

| 3 | vanaf € 1.000.000 | 0% | 100% |

Het berekende gemiddelde rendement wordt vervolgens belast tegen een tarief van 31%.

Mocht u naar aanleiding van dit artikel vragen hebben, neem dan contact op met Robert Philips, belastingadviseur (philips@bureau-aard.nl).